5.亮点纷呈:知识付费、网络直播、单车分享迅速崛起

2016年分享经济发展精彩纷呈,新业态非常活跃、新模式快速兴起、新领域不断拓展、新平台发展壮大,其中知识付费、网络直播、单车分享迎来“发展元年”。

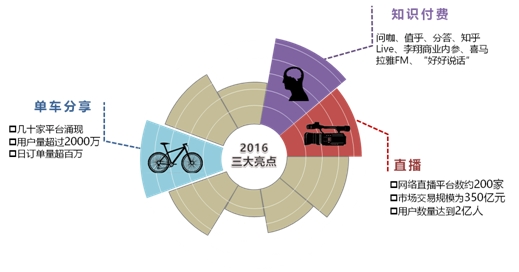

图 6 2016年分享经济新兴领域三大亮点

(1)“知识付费元年”

自互联网出现以来,知识付费一直是热议的焦点,但始终没有找到可行的发展模式,2016年开始找到了发展的突破口。4月,问咖、值乎出现;5月,分答、知乎Live面市;6月,得到“李翔商业内参”、喜马拉雅FM“好好说话”推出……几乎每月都有知识付费产品出现。到2016年10月,喜马拉雅FM激活用户规模已达3.3亿人,12月3日推出的“123知识节”全天销售额达5088万。知乎平台用户规模近千万人,拥有20个热门的付费问答服务。得到平台用户规模超过200万人,拥有大咖专栏、电子书、音频等付费订阅产品。分答平台上线后在短短的42天累计访问用户即超过1000万人次。

(2)“网络直播元年”

在内在驱动与外部刺激下,2016年网络直播迅速发展。截至2016年末,网络直播平台数量约200家,市场交易规模约为350亿元,用户数量达到2亿人。网络直播受到资本市场的青睐,2016年网络直播融资事件25起,融资金额约189亿元。网络直播初步形成知识类直播、秀场类直播、社交类直播、电商类直播等模式,并出现了YY、斗鱼、映客直播、花椒直播、9158等较大的平台。

(3)“单车分享元年”

单车分享几乎一夜之间成为市民出行的新宠。单车分享解决了传统城市公共自行车需要提前办理手续、在固定位置取还车等问题,较好满足了城市“最后三公里”的出行需要,在全国部分大城市迅速崛起。除市场占有率较大的ofo和摩拜外,还有优拜、小鸣、小蓝、骑呗等几十家平台涌现。彭博社评价称,单车分享推动“中国正重新成为自行车大国”。初步估算,到2016年底,单车分享注册用户规模约2000万人,日订单量超百万。

6.格局变化:先行领域开始出现大的并购

在分享经济发展的先行领域,2016年相继出现了大的并购,对行业竞争格局将产生深远的影响。

滴滴出行与优步中国的合并是2016年网约车领域最热门的话题。滴滴出行宣布与优步全球达成战略协议,收购优步中国的品牌、业务、数据等全部资产,滴滴出行和优步全球相互持股,宣告了网约车领域“烧钱补贴”式竞争的结束。

在房屋住宿分享领域,途家并购了蚂蚁短租及携程旅行网、去哪儿网旗下的公寓民宿业务,业务链得到拓展。经过并购,蚂蚁短租成为途家的全资子公司,蚂蚁短租原控股股东58集团成为途家的新股东。

在生活服务领域,继2015年美团与大众点评合并成“新美大”后,2016年达达与京东到家合并为“新达达”也引起行业关注。

图 7 2016年分享经济重点领域的并购及战略合作情况

大的并购出现是分享经济快速成长期竞争加剧的结果。尽管新兴的分享经济面世时间短,但发展速度快,在交通出行、房屋住宿、生活服务等先行领域较早地完成了市场培育,形成了活跃的分享氛围、稳定的用户群体、充分的市场竞争、成熟的商业模式,为先行领域的企业并购奠定了基础。这些领域的企业并购也是竞争格局趋向稳定的前奏,标志着市场结构从过度分散走向适度集中、竞合关系从恶性竞争走向良性竞争、竞争手段从价格补贴走向体验改善,为研判分享经济竞争格局的演变规律提供了重要启示。

7.信用保障:平台探索见成效

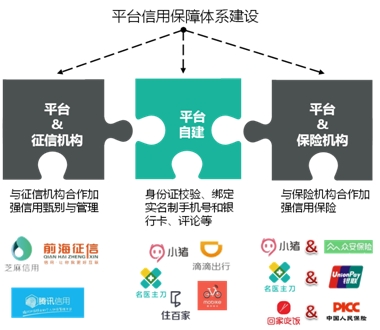

分享经济具有典型的点对点经济特征,资源拥有者和资源使用者通过网络完成整个交易,如何建立“陌生人”之间的信任成为最大难点,基于平台的信用保障体系建设成为重中之重。从实践层面看,目前多数平台企业的探索主要集中在三个方面:

(1)建设平台信用评价系统

通过身份证校验、绑定实名制手机号和银行卡等方式保证交易双方信息的真实性与可信度。通过开通交易双方相互评论、打分等功能提升交易过程的用户体验,建立交易过程的信用记录。建立“黑名单”制度,同时对信用评价优异者给予优先权益。许多平台还不断加强线下的审核把关和服务培训。以滴滴出行为例,平台已在全国100个城市正式上线了服务信用体系,每位快车车主都拥有个人专属的服务信用档案和服务分值,平台优先派单给服务分较高的司机。摩拜单车建立了用户的信用分制度,对用户行为进行规范。

(2)合作建立信用保险制度

平台企业与保险公司合作,为交易双方可能出现的意外情况提供保险服务。如小猪短租与众安保险合作,为房客提供住宿意外保险,为房东提供家庭财产综合保险。“回家吃饭”公司与中国人保合作,共推食品安全“安心计划”。名医主刀与银联合作,打造异地医保授信垫付的医疗保险,为医生提供手术责任险、为患者提供手术意外险。

(3)合作建立信用管理制度

平台企业与征信机构合作,加强对用户的信用鉴别和管理。2015年1月央行印发《关于做好个人征信业务准备工作的通知》,8家机构首批获准开展个人征信业务。分享经济平台企业拥有的海量用户行为信息成为个人信用信息的重要来源,同时也能够得到相应的信用信息服务。如芝麻信用已接入包括滴滴出行、小猪短租等分享型企业在内的200多家商户。

图 8平台企业信用保障体系建设的方式

|

【专栏】 “小猪短租”建立信用保障体系的做法 “小猪短租”主要从四个方面建立信用保障体系: |

8.监管创新:新政引发热议

分享经济跨行业、跨地区、网络化特征对现行监管模式提出新的要求。2016年交通出行、网络直播、互联网金融等分享经济领域相继出台了监管新政,创新探索引发各方热议。

图 9 2016年分享经济领域出台的监管新政

网约车新政事实上成为了分享经济监管的风向标,从文件起草、征求意见到公开发布和各地实施细则的出台,网约车新政始终受到全社会的关注。2015年10月,《网络预约出租汽车经营服务管理暂行办法》(征求意见稿)公布。2016年7月,《网络预约出租汽车经营服务管理暂行办法》正式出台,明确了网约车的合法地位。2016年11月后,各地实施细则陆续出台。针对车辆、司机、运营管理等方面的规定,尤其一些地方在驾驶员户籍及考试要求、车辆牌照、车辆排量与轴距、运营方地方许可等方面的严苛要求,引发了社会各界的争议。尽管多数地方的政策都留有一定的过渡期,但网约车发展前景仍存在非常大的不确定性。

在网络直播、互联网金融等领域也出台了一些新的监管政策,如何在鼓励创新与规范发展之间取得平衡,成为争议的焦点。

(全文完)

京公网安备11010202010038号

京公网安备11010202010038号