一、 上半年房地产市场运行特点

(一)国房景气指数环比开始转正,但景气指数仍然较低

随着房地产宽松政策效果的逐步显现,潜在需求开始不断释放,房地产市场回暖十分明显。统计局最新数据显示,反映房地产市场景气状况的国房景气指数(也称“房地产开发景气指数”)6月份环比开始转正,也是6个月后的首次环比上升,比上月提高了0.2,为92.63。“国房景气指数”以100为临界值,指数值高于100为景气空间,低于100则为不景气空间。

图1:国房景气指数(%)

(二)房地产开发投资增速下滑显著减缓,新开工面积和土地购置面积仍低迷

从房地产开发投资总体看,1-6月份,全国房地产开发投资43955亿元,同比名义增长4.6%(扣除价格因素实际增长5.7%),增速比1-5月份回落0.5个百分点,其中,住宅投资29506亿元,增长2.8%,增速比1-5月回落0.1个百分点。住宅投资占房地产开发投资的比重为67.1%。房地产投资虽然没有见底,但是下滑趋势已经显著减缓。

图2:全国房地产开发投资增速(%)

从区域投资增速看,东、中、西部地区投资增速差异化较为明显。1-6月份,东部地区房地产开发投资25421亿元,同比增长4.9%,增速比1-5月份回落0.6个百分点;中部地区投资8864亿元,同比增长3.6%,增速比1-5月回落1.3个百分点,在三个地区中增幅最小、回落幅度最大;西部地区投资9670亿元,同比增长4.7%,增速比1-5月提高0.7个百分点,也是三个地区唯一投资增速环比为正的地区。

从施工面积来看,1-6月份,房地产开发企业房屋施工面积637563万平方米,同比增长4.3%,增速比1-5月份回落1个百分点。其中,住宅施工面积444447万平方米,同比增长1.7%。房屋新开工面积67479万平方米,同比下降15.8%,降幅比1-5月收窄0.2个百分点。其中,住宅新开工面积46891万平方米,同比下降17.3%。房屋竣工面积32941万平方米,同比下降13.8%,降幅比1-5月扩大0.5个百分点。其中,住宅竣工面积24354万平方米,同比下降16.5%。

从土地购置面积看,1-6月份,房地产开发企业土地购置面积9800万平方米,同比下降33.8%,降幅比1-5月份扩大2.8个百分点;土地成交价款2866亿元,同比下降28.9%,降幅比1-5月扩大3.1个百分点。可见新开工面积和土地购置面积仍然低迷。

图3:全国房地产开发企业土地购置面积增速(%)

(三)房地产销售回暖显著,东部地区和住宅销售情况最好

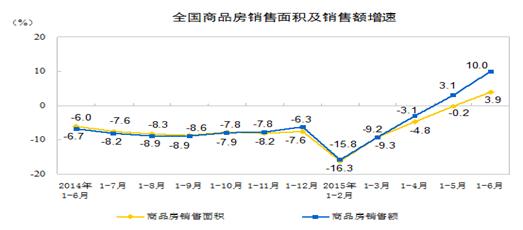

从销售面积看,1-6月份,商品房销售面积50264万平方米,同比增长3.9%,是自2014年以来首次增速为正。其中,住宅销售面积增长最快,增长4.5%,办公楼销售面积下降2.4%,商业营业用房销售面积增长3.5%。商品房销售额34259亿元,增长10.0%,增速比1-5月提高6.9个百分点,也是自2014年以来连续第2个月增速为正。其中,住宅销售额增速最高,增长12.9%,办公楼销售额下降1.8%,商业营业用房销售额下降1.2%。

图4:全国商品房销售面积及销售额增速国房景气指数(%)

从地区看,人口集中的东部地区销售面积和销售额增速最明显。1-6月份,东部地区商品房销售面积23965万平方米,同比增长5.9%;销售额20809亿元,增长15.3%,增速提高10.1个百分点。中部地区商品房销售面积13157万平方米,增长1.3%;销售额6715亿元,增长3.1%。西部地区商品房销售面积13142万平方米,增长3.1%;销售额6735亿元,增长2.5%。

6月末,全国商品房待售面积65738万平方米,比5月末增加72万平方米,其中住宅待售面积减少191万平方米,办公楼待售面积增加35万平方米,商业营业用房待售面积增加103万平方米。可见住宅的销售情况明显优于办公楼和商业营用房。

(四)房地产开发资金低位好转,个人按揭贷款增速较快

随着市场的显著回暖,开发商资金到位情况也开始回升,到位资金增速开始转正,个人按揭贷款增速达到两位数。1-6月份,房地产开发企业到位资金58948亿元,同比增长0.1%,1-5月份为下降1.6%。其中,1-6月份国内贷款10831亿元,同比下降4.1%;利用外资179亿元,下降3.9%;自筹资金23844亿元,增长0.1%;其他资金24095亿元,增长2.0%。在其他资金中,定金及预收款14121亿元,下降0.9%;个人按揭贷款7163亿元,增长10.0%。

图5:全国房地产开发企业本年到位资金增速(%)

(五)房价上涨城市显著增多,房价分化依然明显

6月份70个大中城市新建商品住宅和二手住宅价格环比上涨的城市分别有27个和42个,分别比上月增加了7个和5个;下降的城市分别有34个和20个,分别比上月减少了9个和8个。分城市看,房价分化依然非常明显。一线城市需求较旺,成交量增长较多,新建商品住宅及二手住宅价格涨幅远高于二、三线城市。二线城市房价总体平稳,涨幅较小。三线城市房价仍然下降,降幅继续收窄。一二线城市或者三四线城市之间,房价走势差别也较大,比如,6月份一线城市的深圳上涨7.2%,上海上涨2.4%,而北京、广州涨幅为1.6%,杭州涨幅为1.3%,6月份有5个一线城市同比涨幅超过1%,一线城市成为回暖的第一梯队。天津、沈阳、大连、温州、无锡等31个二、三线城市房价6月小幅上涨,涨幅平稳,涨幅低于1%,形成第二梯队。而剩余34个城市房价虽有小幅下跌,但跌幅有所收窄。

(六)七月份房地产市场运行分析

7月房地产市场进入传统淡季,量价环比虽有所降温,同比却继续改善。7月份“国房景气指数”为93.03,比6月份提高0.4点,已连续两个月回升。1-7月份,全国房地产开发投资同比名义增长4.3%,增速环比继续回落,但是回落幅度比1-6月份减缓0.2个百分点。占全国房地产开发投资的比重超过三分之二的住宅投资增速同比增长3.0%,增速比1-6月份回升0.2个百分点,为2014年以来的首次回升,预示房地产开发投资触底回升。1-7月份,全国商品房销售面积同比增长6.1%,增速比1-6月份提高2.2个百分点;销售额增长13.4%,增速提高3.4个百分点。从地区看,东部地区的销售态势仍是最好的。销售市场的回暖也带动了房地产开发企业资金回笼,为房地产开发企业提供了有力的资金支持,将提振企业开发建设的信心。1-7月,企业定金及预收款由1-6月份的下降0.9%转为增长2.4%,个人按揭贷款增速比1-6月份提高2.5个百分点。在土地出让方面,1-7月份,房地产开发企业土地购置面积虽然同比仍然大幅下降,但降幅比1-6月份收窄1.8个百分点。与销售相比,1-7月份房地产开发企业房地产施工和新开工仍不够积极,房屋施工面积同比增长3.4%,增速比1-6月份回落0.9个百分点,其中住宅施工面积增长1.0%,增速回落0.7个百分点;房屋新开工面积同比下降16.8%,降幅扩大1个百分点,其中住宅新开工面积下降17.9%,降幅扩大0.6个百分点。预示房地产企业开发投资仍比较谨慎。

二、当前房地产市场环境分析

(一)市场回暖态势基本确立,但是整体仍比较脆弱

2015年以来房地产市场的销售面积和销售额在低位环比连续攀升,反映出需求回暖趋势明显,到6月份销售面积同比增长已转正,如果不出意外,房地产市场上升趋势基本可以确立。但由于当前经济依然低迷,房地产市场总体仍比较疲弱。面对房地产市场的回暖,市场宏观管理者和房地产企业都需要加强呵护,尤其是房地产企业,加快去库存化才是正道。

(二)市场环境影响开发商拿地的热情,合作拿地开发成为新趋势

随着市场上土地成本的快速抬升和房地产需求趋稳,土地储备可获取溢价的市场大环境发生改变,而城市核心地段土地越来越少,开发商必须付出更高的价格拿到土地。而现在大部分房企都处在资产很大、流动性匮乏的处境中,资产庞大,存货难消,资金流自然紧张。这种环境一方面影响开发商拿地的热情,另一方面催生房地产商合作拿地开发的模式,这个特点从2014年起就比较明显。在这样的市场环境下,开发商之间除了资金合作外,还有经验的分享。

5月份两大房地产巨头万达与万科的战略合作把这一新趋势推向高潮,被网友戏称为“万万没想到”。根据双方签署的战略合作框架协议,万科与万达将充分发挥各自在房地产领域的优势,在一系列双方有合作意向的房地产项目上开展深度合作,以实现共赢。一方作为商业地产龙头,一方作为国内住宅龙头,各自实力已经非常强大,两巨头的结盟无疑将提升国内拿地议价能力,也有利于对大体量区域开发模式的尝试。另外,双方结盟是为了更好地发展,降低开发成本、节省社会资源、提升运营效率。因此,对于整个房地产行业来说,企业为了更好地生存和发展,合作将会更加频繁。

(三)“互联网+”进入房地产行业,但新的变革还在探索中

当前,“互联网+”作为一种国家战略,代表一种新的经济形态,也是我国传统产业转型的方向。房地产作为传统产业也面临利用“互联网+”的转型,但是直到今天究竟如何转,还没形成行之有效的模式。一些有远见的地产商早已将互联网运用到实践中,从房产信息查询到线上的房产销售,再到房产众筹,但似乎一直也没有寻找到一个业界公认的有效模式。有一点可以肯定的是,传统的房地产以大量产品的复制、依赖价格竞争的模式已经不合时宜了,房地产企业在互联网时代的转型应该是把握“用户思维”,从专注于“房地产”转向专注于“需求者”,实现由“物”向“人”的转变,由卖“商品”到卖“服务”的转变。

(四)房地产企业转型要求迫切,互联网金融成为重要选择

由于房地产业暴利时代结束,行业盈利空间越来越窄,产业的转型或者多元化经营已经大势所趋,而互联网金融正在成为很多房地产企业转型的首选。由于房地产具有资金需求量大、投资回报期长等特点,对金融机构的依赖较大。而互联网金融能够吸收社会资本,为房地产企业提供坚强资金支持,降低企业资金成本,提高企业竞争力。但必须清醒认识房地产企业从实体资本运作转向虚拟资本运作可能产生的风险,金融创新必须回归其本质,为实体经济服务,否则很容易成为投机的工具。

三、下半年房地产市场趋势预测

(一)国房景气指数有望进入上升通道,但仍将在不景气空间

6月份的国房景气指数环比上升0.2,这一指标意义非凡。因为自2014年以来国房景气指数仅在2014年10月受“9.30”新政的刺激回升0.04,但是随后景气指数继续下滑,而随着“3.30”新政的持续发酵,到2015年5月下滑幅度开始大幅缩小,6月上升0.2,当前我国城镇化进程中的首套住房需求和第二套商品房的改善型需求依然强劲,今年以来随着宽松政策不断发酵,销售增速节节攀升,下半年无论是货币政策还是直接针对房地产的政策仍会以宽松为主,尤其是地方针对房地产的政策放松力度可能更大,所以,下半年房地产景气指数有望进入上升通道。但是,年内难以突破100的景气指标分界线,仍是在不景气区间内上升。

(二)下半年房地产投资有望出现环比上升,新开工和土地购置面积仍在下降,但降幅收窄

当前的房地产投资同比增速逐月滑落,已经快接近0。从目前房地产市场需求回暖的情况看,房地产投资同比增速继续下跌到负值的可能性不大。一方面近期投资同比增速下降趋势明显减缓;另一方面2014年下半年房地产投资基数相对较低,因此,下半年房地产投资增速有望转负为正,投资出现触底反弹。但是在高库存和土地购置面积增速大幅下滑的背景下,房地产投资同比增速很难出现大的反弹,重回两位数的可能性更低。

目前新开工和土地购置面积严重滞后于房地产市场需求的回暖,下半年这两项指标下降幅度会逐步收窄,但是从发展趋势看同比上升比较困难,将影响下一阶段的供给。

(三)下半年房地产销售总体呈上升态势,经济活力将决定销售规模

根据当前房地产市场的政策动向和市场态势,下半年的销售整体有望继续延续攀升趋势,但是不排除房地产传统销售淡季出现回落,而且房地产销售的地区差异仍然比较明显。经济活力将会决定销售状况,尤其是京津冀一体化和2022年冬奥会将会带动相关地区房地产销售的活跃,而东北等地经济转型困难导致人口的流出将会影响销售。

(四)房价回升的地区差异仍会较大

自去年以来一度被遏制的潜在需求随着一线城市房价全面回暖而逐步释放。随着消费信心的进一步增强,有助于推动房地产价格的进一步上升。但是房价大幅上涨的可能性较小,而且不同城市之间的差异仍然会较大,一些库存量较低、经济发展潜力大、人口流入快和国家政策热点城市价格会上涨较快,但是前期涨幅过高的城市如深圳等价格涨势将会趋缓,产业转型困难地区房价上升趋势仍将不会很明显。

四、对当前房地产市场的政策建议

(一)对房地产市场的调控政策应以稳为主

从2014年的“9.30”新政到2015年的“3.30”新政,对房地产企业和住房购买者在资金渠道和首付比例上都有很大的放松,对投资或自住都起到了促进作用。随着房地产市场的进一步回暖,总体上不宜继续出台刺激性的政策。虽然房地产市场对宏观经济影响大,但发展房地产市场必须以满足居住为根本目的,不能为了经济增长而牺牲广大低收入群体的居住条件。由于各地市场情况差别较大,应鼓励地方政府根据实际情况、尊重市场规律、因地制宜地采取房地产调控措施。

(二)加快实现不动产统一登记信息的全国联网

虽然自2015年3月1日起《不动产登记暂行条例》正式实施,不动产登记进入实质推进阶段。但近半年来,作为不动产登记工作的关键,市县登记工作启动严重滞后。根据国土部公开的信息,绝大部分市县还没有完成不动产登记职责整合,即使是已经完成职责整合的市县,大多数登记机构尚未合并,具体登记工作尚未开展,已成为当前制约不动产登记落地的关键。当前,要克服一切阻力,抓紧完成不动产统一登记工作,并实现不动产登记信息的全国联网,真正摸清全国住房情况和结构,为宏观调控的精准化及下一步房产税的征收提供依据。

(三)房产税的靴子应尽快落地

作为我国稳定房地产市场长效机制建设的重要内容,房产税的实施应抓紧。实施房产税一方面将有效增加地方税收,缓解当前分税制下地方政府财权与事权不匹配的矛盾,另一方面将增加住房持有环节的成本,有效抑制投机性购房。虽然十八届三中全会决议提出“立法征收房地产税”,但是直到现在房地产税还是只闻楼梯响,不见人下来。7月份,财政部长楼继伟在作2014年中央决算报告时,提到要配合好房地产税立法工作,又再次引起市场对这一税收出台的热议。房地产市场这只靴子的落地将稳定房地产市场的预期,有利于房地产市场持续健康发展。

(四)加强对“互联网+房地产”新兴业态的扶持和监管

“互联网+房地产”的模式目前集中于房地产企业开展互联网金融业务,对此既要进行扶持,促进其成长,也要防范风险,加强监管。正如李克强总理所言:对于新兴业态,该控的风险要尽可能把它控制住,但是也要给予发展空间。对于“互联网+房地产”业态政府要积极支持,但房地产企业进入互联网金融不可一哄而上,政府应加强对这种金融创新的监管。

京公网安备11010202010038号

京公网安备11010202010038号