中国汽车市场按区域板块可以分为东部、中部、西部和东北,其中西部所占的地域最广、包含的省份最多,也是近年汽车需求增长速度较快的板块。2017年在宏观经济与政策的共同作用下,西部市场出现了诸多新特征。本文分析了新特征背后的驱动因素,并通过判断这些因素的变化趋势,对2018年西部市场的发展进行了预测。

中国幅员辽阔、区域间地理气候条件差异大,经济发展也呈现明显的多层次性,因此分析中国市场必然离不开区域分析,而区域划分是做好区域研究的前提条件。“横看成岭侧成峰”,区域的划分存在多个维度,其中依行政单元划分是常用的方法之一。但中国大陆有31个省级行政区划,数量较多,易于“只见树木,不见森林”。针对这种情况,我们往往会将若干区位与经济发展水平近似的省份合并为板块进行分析。

西部板块共包含12个省、市、自治区,其内部又可以再细分为西南与西北两个区域。西南区域包括重庆、四川、贵州、云南、西藏和广西;西北区域则由陕西、甘肃、青海、宁夏、新疆和内蒙古组成。西部地区幅员辽阔,占全国国土面积的70%,但大部分省份深处内陆、地势起伏,多高原、沙漠,普遍欠缺传统意义上的区位发展优势。西部地区人口众多,2016年共有常住人口3.7亿人,占全国总人口的27%;人口结构丰富,全国五个少数民族自治区都在西部。西部地区经济发展水平相对落后,2016年人均GDP约为4.2万元,大致相当于全国水平的78%。

汽车作为大宗耐用消费品,其市场表现是与经济表现息息相关的。从汽车发展水平看,西部地区同样相对滞后。2016年西部的千人保有量为80辆/千人,大致相当于全国水平的80%。从汽车需求规模看,2016年西部地区共销售乘用车540万辆,约占全国总市场的22%。

2017年是国际经济呈现复苏态势的一年,是国际新秩序加快调整的一年,是中央新发展理念得到充分贯彻的一年,是新一届政府发展战略大规模实施落地的一年。中国特色社会主义新时代的一些基本特征初露端倪,使中国汽车市场的区域格局发生新的变化,西部汽车市场也呈现出若干新的特征。

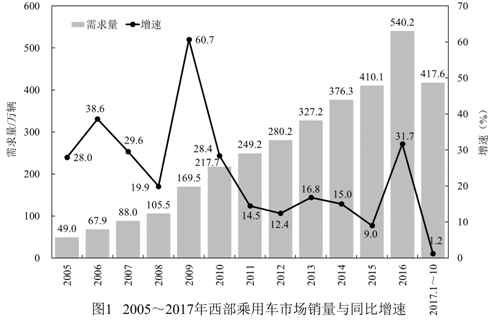

2017年1~10月份,西部市场共销售乘用车417.6万辆(见图1),同比增速1.2%,创下过去十余年的最低增速,这也是第一次西部板块的汽车需求增速大幅低于GDP增速。

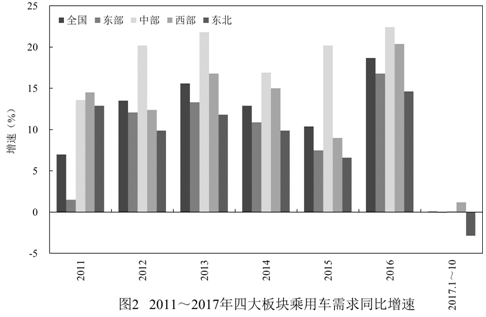

但横向比较,西部市场2017年表现抢眼,时隔五年再次在四大板块中位居增速首位。2017年1~10月份,全国增速为0.09%,而之前持续领跑的中部,同比增速为0.14%,相比西部差距较大。2011~2017年四大板块乘用车需求同比增速见图2。

在板块层面上,西部各省享有很多共性,但在板块内部也存在一定的差异。以西南与西北区域为例:西北地势相对平坦、气候干燥少雨,导致人口分布较为分散,最大的城市西安不过800万人口;而西南地势起伏,雨量充沛,人口普遍聚集,重庆、成都的人口规模都在千万级。人口分布的差异直接决定了汽车消费环境的极大不同。

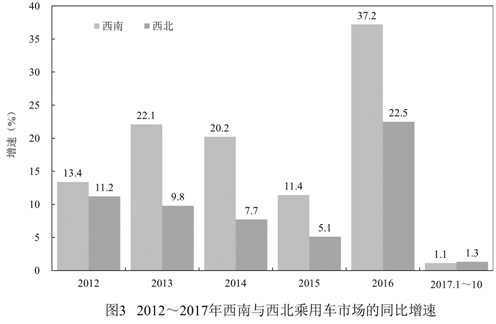

从经济结构层面,西北地区矿产资源、特别是煤炭储量丰富,采矿业及矿产品加工业对经济发展的影响较大;西南地区具有劳动力和自然资源优势,通过积极承接东部产业转移,制造业获得较快发展,同时部分地区战略性新兴产业也风生水起。西南地区相比西北地区经济增长速度更快,导致过去几年西南乘用车需求增速持续快于西北,西部市场的表现主要依赖于西南。但是,这一趋势在2017年发生了转变(见图3),2017年1~10月份两区域的增速表现基本一致,“单轮驱动”变“双轮驱动”。

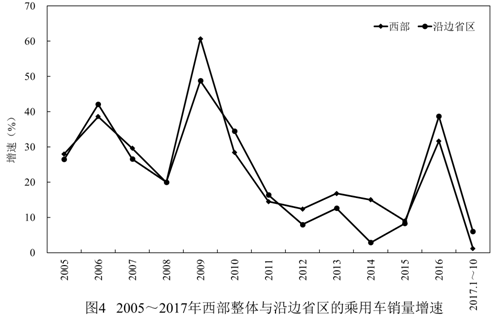

西部有内蒙古、新疆、西藏、云南、广西五个省区与邻国接壤。2017年1~10月份,西部板块中五个沿边省区共实现乘用车销量153万辆,同比增长6%,比西部整体增速高4.8个百分点。2005~2017年西部整体与沿边省区的乘用车销量增速见图4。

汽车市场的表现主要受三方面因素的影响:发展规律、宏观经济以及其他因素。

1. 发展规律:长期稳定因素

汽车的普及存在客观发展规律。乘用车普及水平较低的区域,其汽车市场规模较小,具有更高的需求弹性。而汽车普及水平较高的区域,大部分家庭已经有车,使用环境对汽车消费的限制作用加强,需求弹性较低。

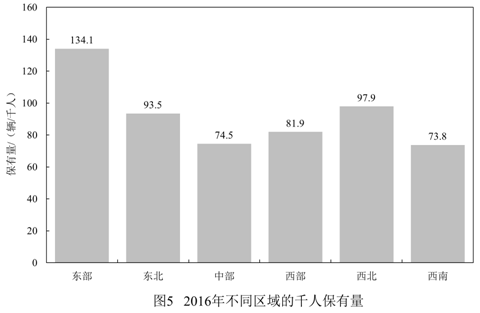

西部市场正处于较低的乘用车发展阶段,其中西南区域更加明显,使同样的经济增长可以产生更多的汽车消费。2016年不同区域的千人保有量见图5。

2. 宏观经济:主要影响因素

2017年1~9月份,全国GDP增速为6.9%,相比2016年提升了0.2%。这不仅标志着“4万亿”刺激政策退出以来,经济连续六年的下行态势得到了抑制,同时也显示出新发展理念的实际效果,经济运行的质量和效益得到了明显提升。

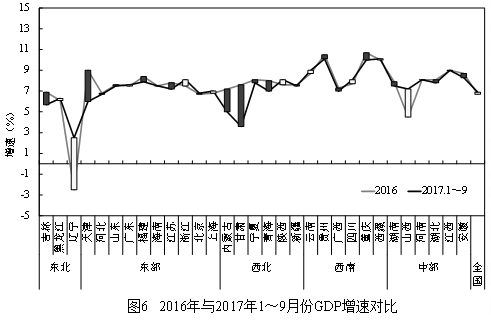

(1)西部板块经济增速继续领跑 西部板块正处于工业化与城镇化的加速阶段,宏观经济的潜在增速较高。高经济增长与低乘用车发展阶段,是西部汽车市场增速领先的决定性因素。但值得关注的是,西部经济增速领先全国的幅度在缩小,甚至个别省份宏观经济出现了增速的大幅下滑。原因在于西部板块的经济增长方式比较粗放,对投资存在较强依赖,部分省份经济新旧动能转换迟缓。新发展理念是全国一盘棋,传统增长方式正在面临越来越多的约束,比如环境保护,比如趋紧的货币政策。2016年与2017年1~9月份GDP增速对比见图6。

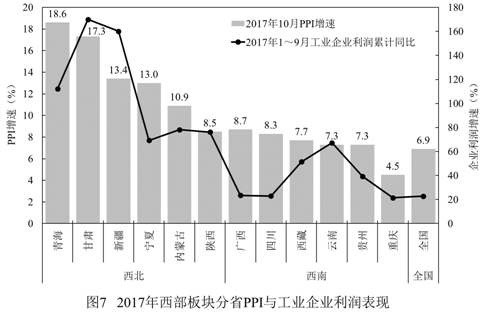

(2)“供给侧结构性改革”推动资源品价格,相关省份经济效益好转推动乘用车需求回升 2017年,全球经济从萧条走向复苏的态势日趋明朗,对资源品的需求出现回升;与此同时,国内以“供给侧结构性改革”化解过剩产能,两相作用下资源品价格显著回升。2017年10月份,全国PPI增速为6.9%(见图7),价格的回升推动了企业经济效益的好转:2017年1~9月份全国工业企业利润累计增长22.8%。西部回升的幅度高于全国,其中西北资源性产业份额大,表现得更加明显。

(3)新一届政府的区域战略落地,西部省份迎来“全方位对外开放”新机遇 西部地区普遍远离海洋,缺少传统意义上参与全球竞争的区位优势。新一届政府提出“一带一路”战略,使西部地区从开放的“大后方”一跃成为“桥头堡”。新疆是“丝绸之路经济带”的核心区,2017年1~10月份外贸进出口累计增速为12.8%,外贸顺差对GDP贡献9.7%;宁夏通过吸引东部产业转移、发展对阿拉伯世界贸易等方式,2017年1~10月份外贸进出口增速达62%,位居全国榜首。外贸发展带动经济增长,经济增长提高居民购买力,购买力增强拉动汽车需求。2017年1~10月份,新疆实现乘用车销量25万辆,增长5.9%;宁夏销售乘用车9万辆,增长1.5%。

2015年10月1日起全国执行汽车消费刺激政策,车辆购置税由10%减按5%征收。从2016年8月份开始,市场终端就出现政策将在2016年年底退出的传闻,刺激了大量的提前购买。虽然2016年12月末最终明确了该政策将在2017年减半执行、2018年完全退出,但2017年上半年市场还是被明显透支。这是2017年市场增速创下过去十余年最低水平的主要原因。

相同的政策在不同的区域会产生不同的影响。对于乘用车发展阶段较低的区域,汽车需求的“刚性”较强,受政策变化的影响小。通俗说就是“2016年不买是因为买不起,2017年钱够了就一定要买”。相反,乘用车发展阶段较高的市场,大部分家庭已经有车,买与不买更多取决于对购车时机的判断,受政策的影响大:“合适就买,不合适就不买”。西部地区乘用车发展阶段低,政策变化的影响小,这也是2017年西部市场增速在四大板块中领先的重要原因。

综上所述,造成2017年西部市场诸多表现的原因,既有乘用车发展阶段等长期因素,也有政策变化等短期因素,更有区域经济格局调整等新因素。这些主要影响因素2018年将如何变化? 2018年西部市场又将如何表现?

根据国家信息中心对汽车普及规律的国际比较研究,一个国家或地区的汽车普及有两个高速期。第一个高速期是千人保有量从5辆到20辆,潜在增速为20%~30%,时间跨度为5~10年;第二个高速期是千人保有量从20辆到150辆,潜在增速为10%~20%,时间跨度为10~20年。

2018年,西部板块整体仍处于第二高速期,乘用车需求相对经济增长依然具有较高的弹性。

2018年中国经济增速大概率将维持在6.5%的平台之上。从外部环境上看,2018年世界经济有望延续复苏趋势,利于中国保持良好的外贸环境;同时全球主流宏观政策在从货币宽松转向财政减税,也将对中国的宏观环境与政策选择产生影响。从客观条件上看,中国步入新常态后,经济呈明显的L形走势,在6.5%到7%的增长平台上表现出较强的韧性;特别是在新发展理念的指导下,部分先导省份经济新旧动能转换明显,新的发展路径逐渐成形;例如广东、山东、江苏、浙江等东部经济大省当前的GDP增速都已经高于全国水平。从主观意愿上看,新时代下中国的主要矛盾已经转变为不平衡不充分,产业结构调整、区域结构平衡的重要性显著提高,对经济增长将更加关注质量而非速度。

在世界经济大环境基本延续、中国宏观政策思路保持稳定的背景下,2018年西部板块的经济表现大概率延续2017年的基本态势。西部板块仍将保持相对其他板块的增长速度优势。这一优势来源于三方面:一是来源于西部地区的较低发展水平,通过基础设施建设、吸收东部地区产业转移推动经济较快增长;二是来源于中央的区域政策倾斜,西部是中国区域发展不平衡的突出地,也是中国扶贫攻坚的主战场,中央对西部的支持只会继续加强;三是来源于新时代下西部的区位竞争力转变,“一带一路”重新定义了沿边省区的经济辐射范围,高铁与现代通信技术使西部地区的环境优势真正有条件转化为竞争优势,这也是未来支撑西部经济发展的长期因素。

但与此同时,由于传统产业比重高、新经济发展整体偏慢、创新动力不足等原因,2018年西部相对于全国的增速优势将继续缩小。即使供给侧结构性改革使资源品价格不会大幅下滑,经济效益的改善幅度仍可能受基数影响而出现下降。

车辆购置税优惠政策已经明确在2017年年底退出,届时税率将从7.5%恢复到10%。2016年下半年该政策对2017年上半年的汽车需求造成了大量透支,2017年下半年该政策也会继续透支2018年的市场需求。但在四大板块中,西部处于乘用车发展的较低阶段,刚性需求比重高,预计受政策退出的负面影响仍将处于较低水平。

也正是因为乘用车需求仍具有相当的潜力,大部分西部省份的地方政府对汽车进入家庭仍采取较为积极的态度,与部分东部地区对汽车的“限行限购”形成了反差。虽然中央的刺激政策在2018年退出,一些西部省市可能继续出台地方政策鼓励汽车消费。例如广西壮族自治区,2016年与2017年连续组织了“汽车消费月”活动,对购买广西地产车予以鼓励。重庆市政府也于2017年11月出台文件,宣布从2018年1月1日起停止征收每年2300元/车的路桥费,改为按实际行驶的高速公路里程收费。这些地方政策对形成消费氛围、提高消费信心都有明显的作用。

受购置税优惠政策退出的负面影响,2018年全国汽车市场仍将低位运行,处于潜在增长水平之下。西部市场虽然不能例外,但在汽车发展阶段低、经济增长速度高、政策负面影响小三方面优势的推动下,有望继续在四大板块中保持增速领先。预计2018年西部板块将实现乘用车销售570万辆,同比增速为2%。

“大漠孤烟直,长河落日圆。”西部天地广阔,西部汽车市场大有潜力,但也存在整体增速波动大、内部省份间差异大的市场特征。

宏观经济波动是市场表象背后的主要原因。西部汽车市场发展阶段低,购买力起决定性作用,使汽车市场对宏观经济的变化特别敏感。同时,西部省份又往往对传统经济增长方式过于依赖,抵抗风险的能力弱,宏观经济易于出现大起大落。

新发展理念有助于增强西部省份经济增长的基础。新理念赋予了西部新的区位优势,新优势使市场对西部产生新的区域定位。西部不再仅是生产要素的提供地,也将是重要的产品制造地及商品消费地;西部不再仅是创业、创新的跟随者,也将成为新产业、新模式的参与者和探索者;西部不再仅是改革开放的大后方,也将成为“试验田”与“桥头堡”。2018年西部汽车市场保持增速的领先的决定因素仍在于宏观经济。

京公网安备11010202010038号

京公网安备11010202010038号